解説

この指標は、銘柄1と銘柄2(通常株価指数)のデーターから算出される線形回帰直線に確実性がどれだけあるかを示す指標です。

この指標の元になる相関係数は、−1〜1の間で推移し、その二乗した数値が1に近いほど確実性が高いとされています。

一概には言えませんが、一般的には0.7とか0.8 とかあれば良く合っていると言われているようです。

その数値になるためには、線形回帰相関%で表すと約±83%とか約±89%とかになります。

計算方法

線形回帰相関%=線形回帰相関係数×100[%]

*元のデーターは、マーケットデーターが使用できます。

*元のデーターは、マーケットデーターが使用できます。

設定方法

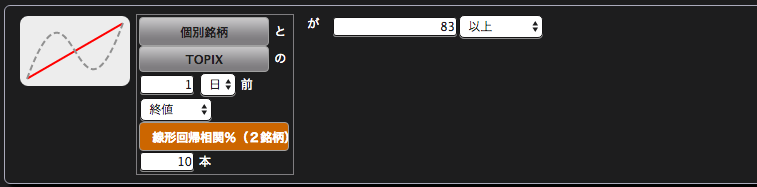

これは、個別銘柄とTOPIXの期間10日間線形回帰相関%(2銘柄)が1日前に83%以上であることを表しています。

使用方法

線形回帰係数2銘柄を使用する時などに確実性を加えるために併用して使用するのが良いと思われます。